ふじさわ

ふじさわこんにちは!子育てファミリー専門FPの藤澤です。

「運動しなきゃ…でも続かない!」そんな悩み、ありませんか? 実は、運動を習慣化することで、健康だけでなく家計の安定にもつながるんです。運動不足が原因で病気になれば、医療費や介護費がかさみ、家計を圧迫することも…。

そこで今回は、家族の協力を得ながら「運動を続けられる仕組み」をつくり、さらに保険を見直すことで家計の負担を軽減する方法をFP目線で考えてみました!

【結論】家計からジム会費を支払って運動しよう!医療費・介護費の削減、保険の見直しで、家計が安定!

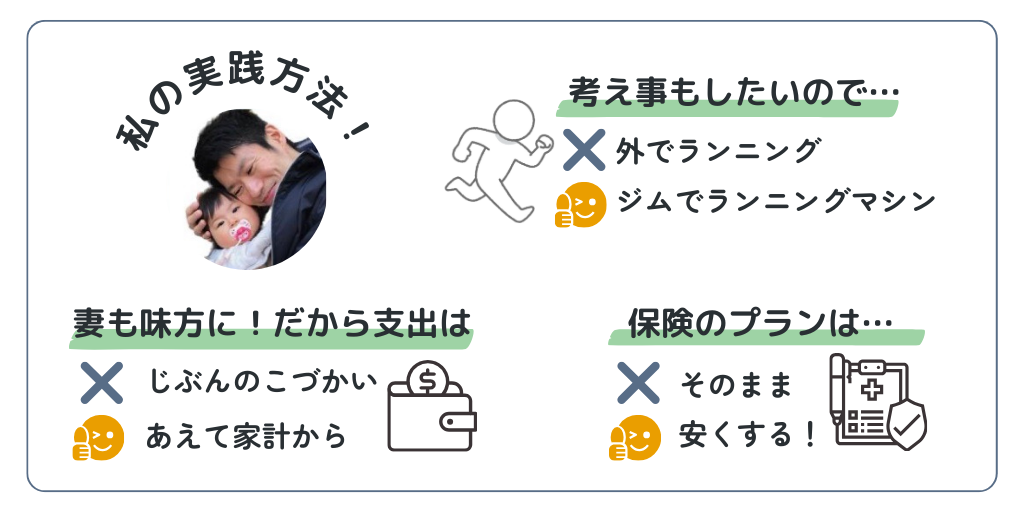

運動を続けることで健康を維持し、結果的に医療費や介護費を抑えることができます。とはいえ、運動は三日坊主になりがち…。そこで私が実践しているのは、 「ジム会費を家計から出す」 というルールです。

- 外ランからジムランに変更! 車など周りの状況を気にせず、考え事もできるジムを選択

- 保険料は最適化! 余計な保障は削り、最低限のリスクに備えるプランに

- 妻を味方に! 「家計からの支出」にすることで、運動をサボれない仕組みに

実際に、私はこの方法で保険を見直しました。その結果、家計全体の負担は多少増えましたが、 「病気による収入減&医療費増のダブルパンチ」 というリスクを減らすことができ、家族の安心につながっています。

健康を投資と考え、運動を続ける仕組みを作ることが大切ですね!

週3日の運動で大病時の「収入減・医療費増」のダブルパンチを防ごう

病気やガンになったときの家計が心配で、医療保険とがん保険に入りました。これでもう安心ですよね?

ふじさわたしかに病気になったときに保険金を受け取れると安心ですよね。

でも、本当の安心は病気にならないことです。

病気やガンになった後のことだけに備えるのではなく、病気になりづらい体づくりも大切ではないでしょうか。

おふたりは「定期的な運動」はしていますか?

生活習慣病には、週3回程度の運動が一定の予防になるようですよ!

病気にならないようにするには、健康になるしかない

その多くは、不健全な生活の積み重ねによって内臓脂肪型肥満となり、これが原因となって引き起こされるもの。

これは個人が日常生活の中での適度な運動、バランスの取れた食生活、禁煙を実践することによって予防することができるものです。

一部改変:厚生労働省「生活習慣病予防」より

ふじさわもしあなたが体のケアをおろそかにしたことで、がん・脳疾患・心筋梗塞などの生活習慣病にかかったとします。

そして運悪く治療が長期にわたった場合、「収入の減少」と「医療費の増大」のダブルパンチに見舞れ、家計バランスが大きく崩れる恐れがあります。

(*1)“トレーニング:有酸素運動とは”@公益財団法人長寿科学振興財団「健康長寿ネット」

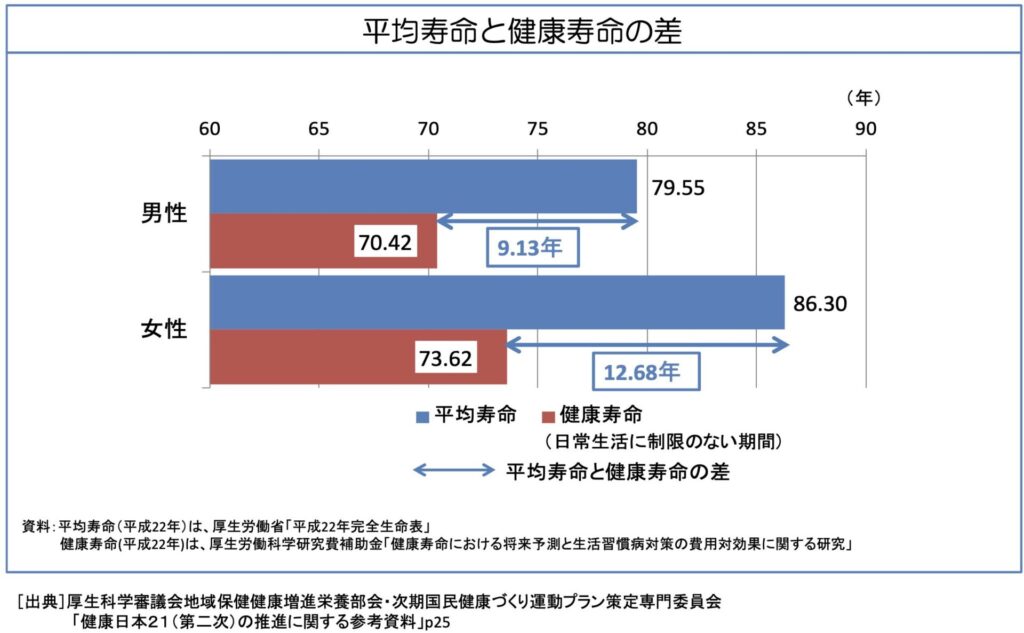

平均寿命と健康寿命の差「不健康な期間」

日常に制限なく生活ができる「健康寿命」は、「平均寿命」より前に来てしまいます。この差を短縮することができれば、個人の生活の質が変わらず、医療費や介護費もかかる期間も短くできるわけですよね。

保険に入っておしまい、ではなく、積極的に健康になりたいものです。

お金を払ってでも運動をしよう。健康を手に入れれば、結果的に医療費を抑えられる

かく言う私も運動をもっとすべき人間の一人なのですが。

極論を言えば、

- 保険に入らない。でも運動をする

- 運動はしない。でも保険に入る

どちらが生涯にわたって健康でいられるか、医療費を抑えられるか、と言う話ですよね。

お金を払ってでも運動を継続すること、結果的に医療費を抑えられれば合理的と言えます。

いわば、医療保険やガン保険に加入することは「守りの保険」、反対に運動や健康のためにお金を使うことは「攻めの保険」と言えそうです。

運動を習慣化するカギは家族の応援!巻き込んで、やるしかない環境を作ろう!

外を走る?それともジムに通う?

生活習慣病予防の観点では有酸素運動が良いようですが、ここでは割愛します。

一番気軽なのはジョギングなので、これを例に考えてみました。

| 外でジョギング(いわゆる「外ラン」) | ジムでラン |

|---|---|

| メリット:お金がかからない デメリット:交通事故 デメリット:習慣化できない可能性 | デメリット:お金がかかる メリット:YouTube見ながらできる メリット:会費回収のために継続できるかも |

最近は、お手軽な価格で利用できるジムが増えてきました。

- エニタイムフィットネス→9000円ほど

- チョコザップ→3200円ほど

元々、外ランは好きなのですが、考え事もしたいし、YouTubeも見たいので、すっかりジムラン派です。

【具体的提案】家族のサポートで「やるしかない」状況にしよう!

もっとも大事なのは、どのようにして運動を継続させるかです。

それには家族を味方につけて、応援してもらえるように話してみましょう。

オススメは、必要なシューズやウェア、ジム会費など、ぜんぶ家計から出すことです。

三日坊主になったら、家計のお金がもったいなくないですか?

それなら、自分のおこづかいで運動して欲しいです。

当然そう思いますよね。でも、パートナーの健康はあなた自身のためにもなります。

だからこそ家計から支払うのが良いと思います。

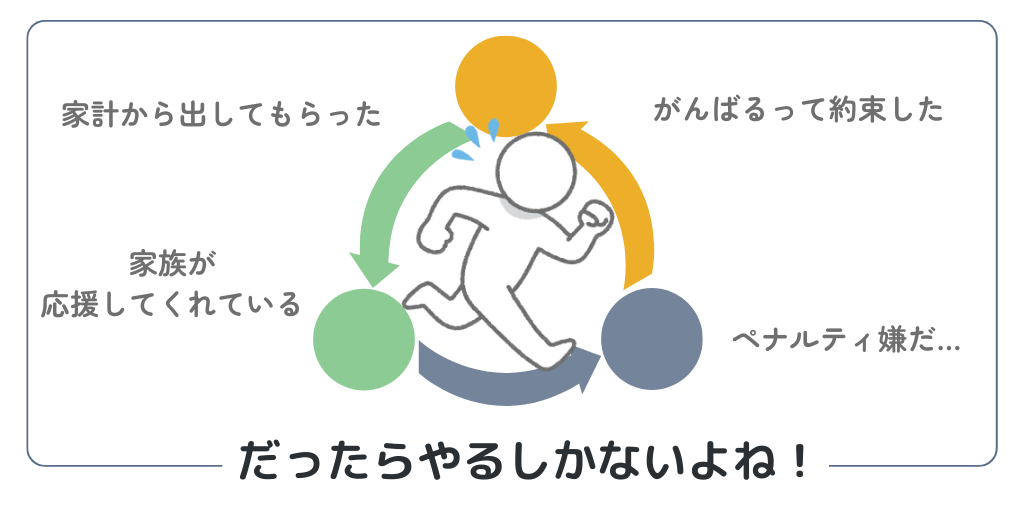

- 大病になったときのリスクと経済的負担をしっかり伝えて家計から出してもらえるよう交渉しよう

- 夫婦別財布のご夫婦の場合には、あえてパートナーに払ってもらう

目標を宣言しましょう

- 「月に10回走る!」

- 「健康診断でBMIは25未満にする!」など

ジムを強制退会する条件も決めておきましょう。

通い始めたら、報告も欠かせません。

例えば「今日はジムに行ってきたよ」や「今月は◯回行ったよ」。

逆に「今月は◯◯が理由であまり行けなかったけど、来月からまたがんばる!」など、その日の成果を報告しましょう。

そしてモチベーションの維持のため

- 決められた強制退会の条件に引っ掛かったら容赦無く退会。ジムに通いたければ、しばらく外ランして信頼を取り戻す

- 小さいペナルティを導入。例えば「月に10回通う約束が4回しか行かなかった」場合、1回500円の6回分で3000円のペナルティを家計に入れてもらう

などでやるしかない状況にしちゃいましょう。

健康を手に入れて、ムダな保険をカット!医療保険&がん保険を賢く見直そう!

夫婦でジムに入ることにしたのですが、家計の支出が大きくなってしまいました。

これを機会に、医療保険とがん保険を見直しましょう。

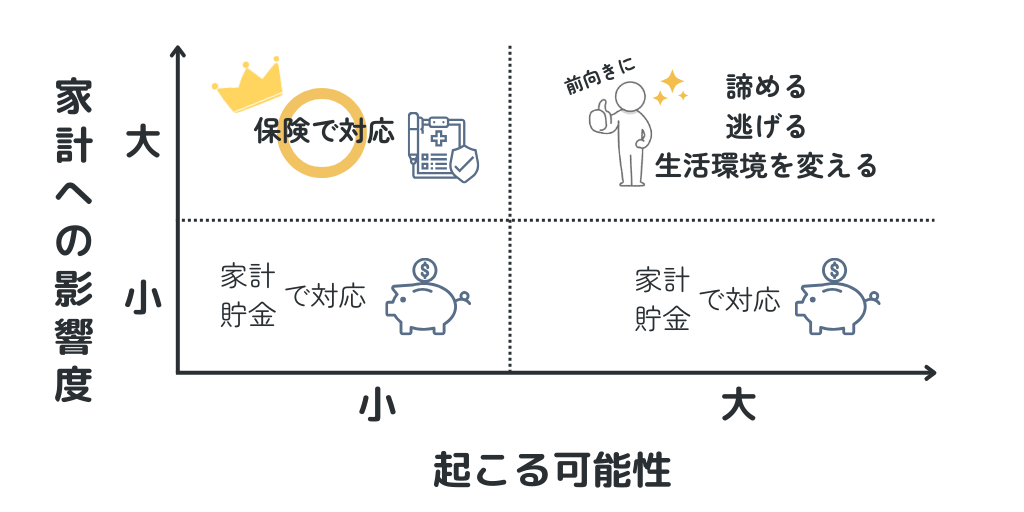

保険は「低確率だが家計に壊滅的ダメージを与えるできごと」に備えるもの

保険に加入する大前提は

「低確率だが家計に壊滅的ダメージを与えるできごと」に備えるもの、です。

雨で例えてみましょう。

次のケースならこれでOKですよね。

- 降水確率90%で小雨予報→いつもの傘

- 降水確率10%で小雨予報→いつもの傘ないし折り畳み傘

では極端ですが、次のケースはどうでしょう?

- 降水確率90%で、雨で家が流されるレベル→諦めて逃げる

- 降水確率10%だけど、降れば家が流されるレベル→保険でカバーする領域!

「日常的に起こるちょっとしたトラブル」 にまで過剰に備える必要はありません。確率は低くても、 本当に家計が崩壊するレベルのリスクに対してのみ、賢く保険を選ぶことが大切です。

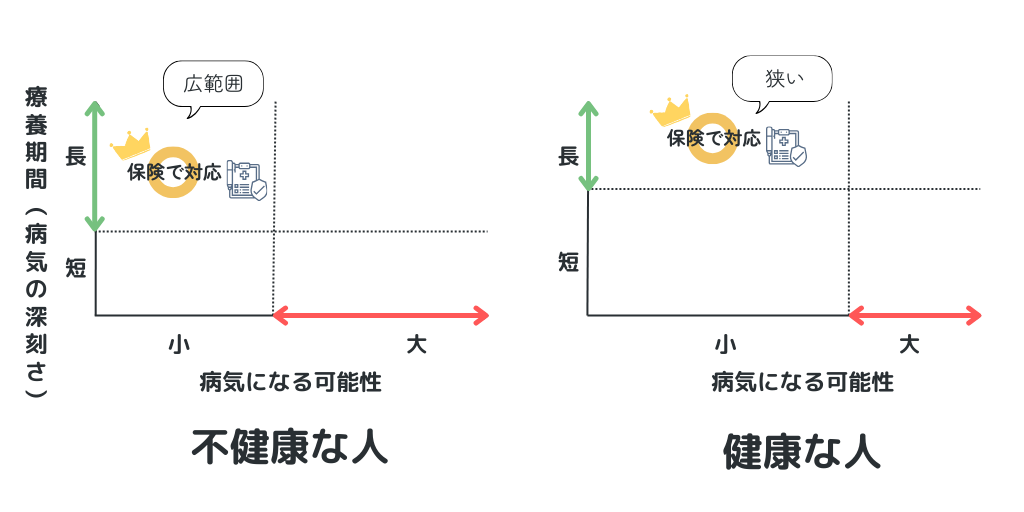

「医療保険」「ガン保険」の見直し内容は?

医療保険やガン保険に置き換えると、このようになります。

上の表を一言でまとめると、 「健康な人」ができるコスパの良い保険の入り方は こんな感じです!

- 長期〜超長期の入院や治療だけに備える

- 保険の対象となる病気を絞る

保険の見直しの目安になりますね。

もちろん貯金が少ないうちは、日帰り入院、通院などにも保険で備えるのはアリです。なぜなら貯金が少なければ、短期の入院やちょっとの病気でも、家計へのダメージは大きくなりますから。保険は「なんとなく安心のために入るもの」ではなく、本当に必要なリスクに備えるためのものです。

健康維持を心がけながら、自分や家族の状況に合わせて最適なプランを選びましょう!

まとめ:家族を巻き込んで、健康を手にいれよう!そして医療費を減らそう

いかがでしたか。運動って、好きな人は別にして、かったるい(本音)。だけど、やったほうがいいのはわかってる。

そこで、家族を巻き込んで、応援をしてもらいながら習慣化できる方法をお伝えしました。運動を続けることは、未来の自分と家族への最高の投資です。

無理なく楽しく続けられる環境を整えて、健康と家計の安定を同時に手に入れましょう!