ふじさわ

ふじさわこんにちは!子育てファミリー専門FPの藤澤 玄太(ふじさわ げんた)です。今回は、自動車保険の続きの記事です

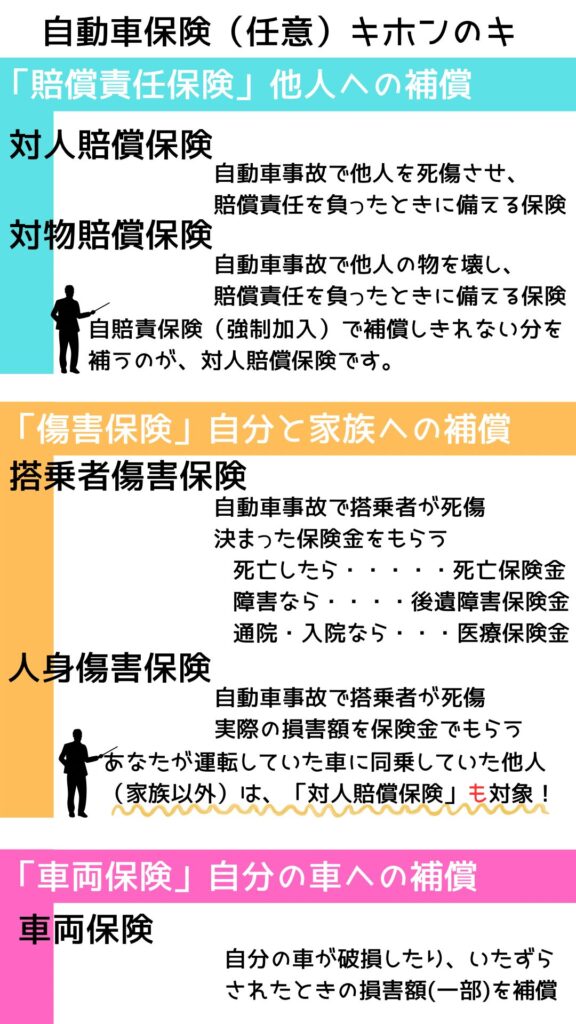

この記事では自動車保険(任意)の3つの基本補償のうち

・車両保険

と、付けておきたいオススメ特約2選を紹介します。

前編では、残りの基本補償である

・賠償責任保険(いわゆる対人・対物)

・傷害保険(自分や家族に対する補償)

についての説明とおすすめの入り方を説明していますよ。

余計な保険には入りたくないものですが、

加入中の保険を確認する機会にしてくださいね。

では、まず結論から。

結論:子育てファミリー専門FPが考える最適な自動車保険(任意)の補償はこれ

「賠償責任保険」「傷害保険」の中身については、前編をご覧くださいね。

任意保険は「賠償責任保険」「傷害保険」「車両保険」の3つでできている

「賠償責任保険」「傷害保険」の中身については、前編をご覧くださいね。

車両保険はどんなときに保険金がもらえるの?

契約車が事故などで損害を被ったときに、修理費相当額の保険金を受け取れる

ではあるのですが、

車両保険を請求する際の⑤つの条件を加えると、

途端にややこしいものになります。

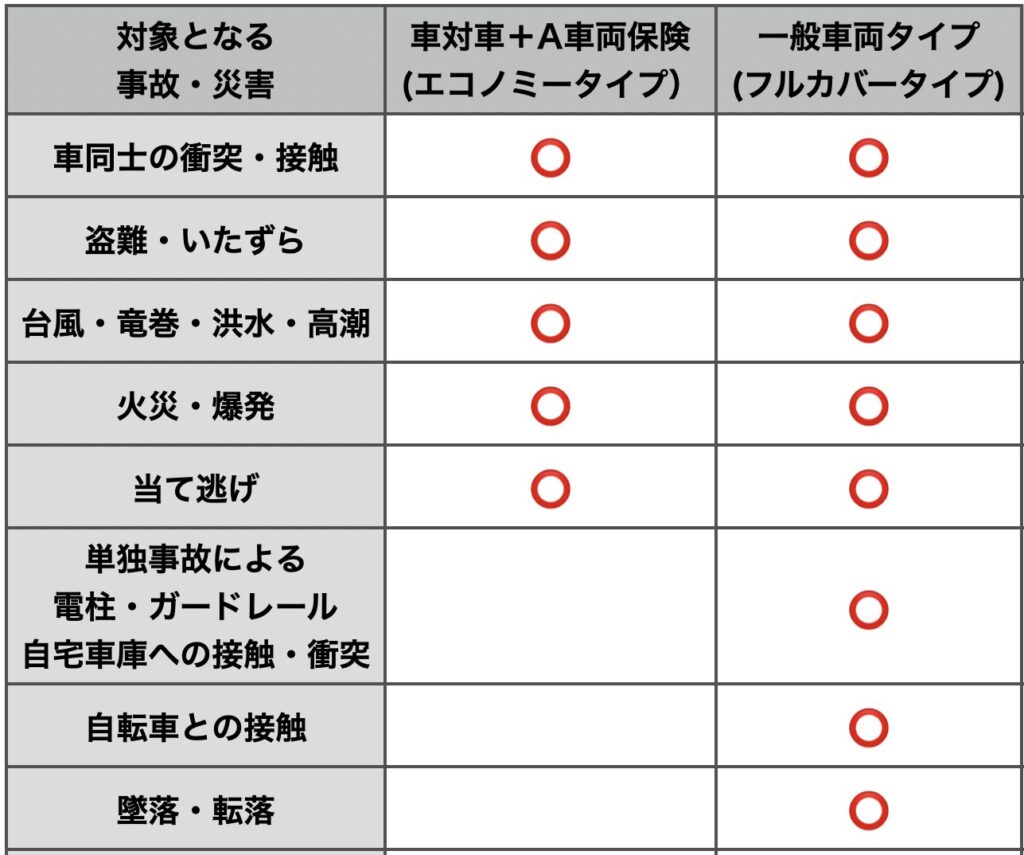

① 保険請求できる事故や災害を決めよう

車両保険に加入する場合、

2つのタイプから、補償対象となる事故・災害を決める必要があります。

ふじさわ保険会社によって補償内容が異なります。

例えば「自転車との接触」が補償外の保険もあります。

加入時によく確認してくださいね。

一例を挙げてみます。

「一般車両タイプ」はフルカバータイプと呼ばれるように、たくさんの事故・災害が対象に含まれてきます。

一方で「車対車+A車両保険」は経済的(安い)を意味するエコノミータイプと呼ばれるため、範囲が絞られます。

② 保険金は修理費全額ではない。車両の時価相当額が上限

車両保険で受け取れる保険金は、そもそもが修理費の全額ではありません。

車両の時価相当額が上限となってしまいますので、

修理費が90万円、車両の時価相当額が50万円であれば、40万円しか受け取れない計算になります。

車両の時価相当額は、全く同じ車両(状態含めて)の中古市場での買値と考えてOKです。

では、どのように「車両保険金額」を決めるかというと

- 保険会社が、中古市場で全く状態の車をいくらで買えるか?をベースに時価相当額を設定

- 私たち保険契約者が、時価相当額の±数十万円の範囲から、車両保険金額を決定する。

高くすれば高くするほど自動車保険料が高くなる。その一方、高額な修理費も補償してもらいやすい

③ 保険金は修理費全額ではない。契約時に決めた自己負担額が差し引かれるよ

車両保険で受け取れる保険金は、

- 車両の時価相当額(車両保険金額)が上限である(②までの内容)

- その上さらに、自己負担額(免責金額)が差し引かれた金額を受け取ることになります。

車両保険を利用した場合の、あなたの自己負担額(自腹金額)のこと。

- いつでも免責金額を10万円とできる保険会社

- 初回請求時は5万円だが、2回目以降は10万円、と変えられる保険会社もある。

なお、免責金額を0円ともできますが、当然保険料は上がります。

また車両保険を利用しても保険契約が過ぎれば、次の期間から利用回数はゼロリセットされます。

④ 車両保険を使うと、自動車保険料が高くなる

車両保険がやっかいなのは、どんな事故であっても、

車両保険を請求すると、次の保険期間から保険料が高くなることです。

過去の事故歴に応じて等級が決まり、自動車保険料が決まります。

- 1年の間に事故がなければ、1等級アップし保険料が安く

- 逆に事故があったり車両保険を使うと等級がダウン、保険料が高く

- 車両保険を請求すれば、1等級あるいは3等級ダウンする(事故内容による)

- つまり、1年間あるいは3年間は事故によって保険料が高くなる

⑤ 車両保険を使わないほうが、オトクなケースがある

①から④の内容を総括すると、車両保険が使えるからといって、

必ずしも使ったほうがオトクではないことが分かったと思います。

- 車両保険を使わずに、自己負担100%となる修理費全額

- 車両保険を使って、免責金額+高くなる保険料の総額

このどちらが安上がりなのか見極めないと、

結果的に損をするかもしれないのが車両保険なのです。

ソニー損保の便利ツールを使って車両保険を使わない方がオトクか確認してみよう

ソニー損保が便利なツールを公開しているのでシェアしますね。

車両保険を使う?使わない?のどちらがオトクかを簡易的に判定できます。

*ソニー損保の保険商品を推奨しているわけではありません。

シミュレーション条件

- 現在の保険料6万円

- 現在の等級11等級

- 事故の種類1等級ダウン(自宅敷地での自損事故。他人・他人物に被害なし)

- 免責金額10万円

簡易計算結果(ソニー損保のツールの計算結果)

- 次年度以降の6年間の概算保険料37.3万円

- 事故をしていない場合の6年間32.9万円

- 車両保険を請求した結果増える保険料4.4万円

まとめ(実際の出費額)

修繕費を仮に14.4万円とすると

- 保険利用:14.4万円 = 4.4万円+10万円(増える保険料+免責金額)

- 保険利用しない:14.4万円(修繕費全額自腹)

以上、このシュミレーションでは

保険を使うかどうかを決める分岐点は14.4万円であることがわかりました。

修繕費が14.4万円以上なら保険を利用した方がオトク、

それ以下なら利用しない方が良い、となります。

ふじさわ1等級ダウンの例であったので、増える保険料は少額で済みました。

これが3等級ダウンとなると、さらに保険料が高くなります。

その場合には、保険を使うかどうかを決める分岐点となる修繕費はさらに上がる(高くなる)ので、車両保険を利用したい人はこちらも把握しておいた方が良いですね。

【基本補償③車両保険】 →【基本的にはいらないが、家計事情による】

(一般論)車両保険を基本的にはいらない、と考える根本理由

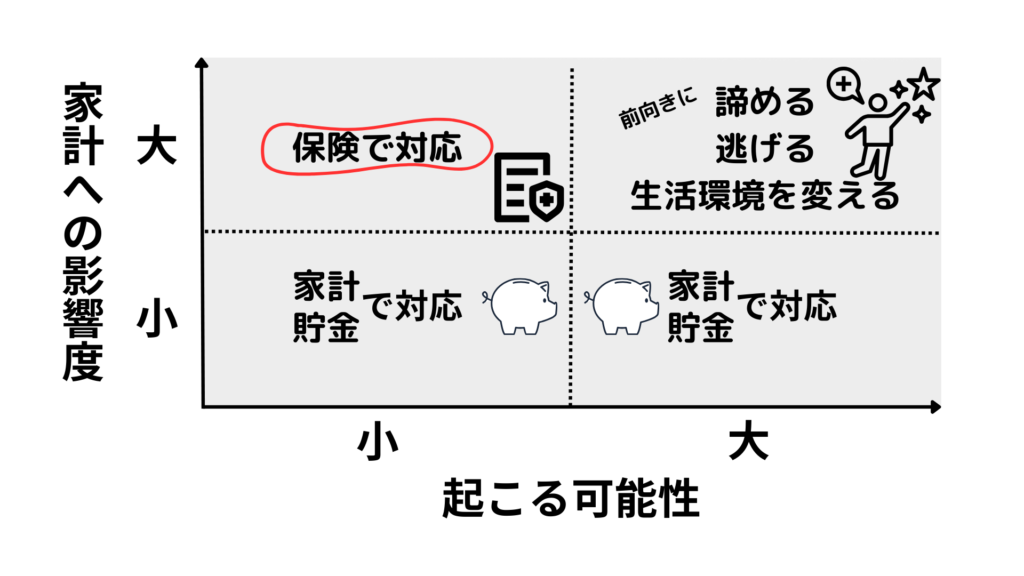

車両保険は当たり前ですが保険です。

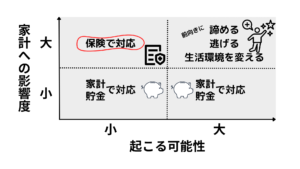

そこで、保険選びの大原則を確認しておきましょう。

この表にある通り保険とは、

「起きる確率は大きいけど、起きれば家計に大損害を与えるできごとに備えて加入」するものです。

その上で、小さな掛金で、大きな備えとなる加入が最も効果的な入り方でもあります。

では、車両保険はどうでしょうか?

- 車両保険料は高い

- 小さな掛金で備えられない

- 保険金は車両の価値が上限

- 家計に大損害を与える金額ではない

- また、修理費用全額が補償されない場合もある

- (まとめ)車両保険は、保険料が高い割に使いづらい。

- 少額な修理では(損するから)使えない可能性がある

- かといって高額の修理だけに備える有効な加入方法もない

こんな場合は、加入検討の余地あり

以上のことから、基本的には車両保険はいらないと考えますが、

いくつかのケースで加入検討しても良いケースがあります。

それらを考えていきます。

①地域的にリスクはあるが、車が必須である

通常なら車に乗らないほうが経済的には合理的。

とはいえ、車がなければ生活できない

- 本来なら車を持たないほう合理的だが、車なしには生活できない場合

- 治安が悪い(盗難やいたずらが多い)

- 洪水や水災が多い

- 積雪が多い(落雪による被害も)

②車種的にリスクがある

- 車両保険金額が高い、修理費も高い傾向にある車種に乗っている

- いたずらや盗難の対象として狙われやすい車種

例としては

- ハイパフォーマンスカー(センサーやテクノロジー満載)

- 電気自動車

- 高級車

- 納車3年以内の新車

③生活防衛資金がない

ある程度の貯金が無いのに車に乗っては、結果高い車両保険に入ることになり、さらに貯めづらい家計になってしまいます。

なので生活防衛資金がないうちは車に乗らないで、と思ってしまいますが、

とにかく生活防衛資金を貯めましょう。

④自動車ローンの残債がある

→事業用でない限り、個人が利息を払っていてはお金は貯まりません。

次の車から現金で買えるよう、コツコツ積み立ててください。

⑤車の運転に自信がない人

私もバイク好きでしたので、その車が好きだから乗ってる、というのはわかりますが、

「ぶつけても気にならない、中古や安い車から乗り始めては?」とも考えてしまいます。

特約につけて欲しいもの2選

【欲しい特約①】個人賠償責任保険(日常生活賠償保険)

以前の記事でもまとめた通り、

個人賠償責任保険は家族に1契約あるべき!と思っています。

個別に個人賠償責任保険に加入するか、自動車保険の特約としての加入を検討しましょう。

ただし、いずれの場合でも、以下の条件はクリアしているのがおすすめです。

- 賠償の限度金額が最低1億円以上あるか(理想は無制限)

- 同居の家族は補償してくれる範囲内?

- 保険会社が示談交渉を自分の代わりにしてくれる?

- 保険会社の示談交渉が難航した場合、弁護士を立ててくれる?

- 次の弁護士費用特約で補償されるかチェック

【欲しい特約②】弁護士費用特約

- 自分や家族に責任がないにも関わらず

- ケガや損害の被害を受けたとき、

- 相手に損害賠償請求をするために

- 弁護士へ支払った費用を補償してもらえる

ふじさわ現実には自分がほぼ100%悪くても、この特約を使えるそうです。

その際は相手の1%分の責任追及のため弁護士へ依頼するみたいですね、そこまでやるの?とは思っちゃいますが。

参照:「弁護士費用特約(弁護士特約)とは? 交通事故被害時に使うべき理由 」(ベリーベスト法律事務所)

自分に過失がない(自分の責任が全くない)場合には保険会社は法律的に示談交渉できません。そのため自分で示談交渉するしかありません。

そんなの絶対に大変ですし、元の落ち着いた生活に早く戻りたいと願うはず。

そこで弁護士費用特約。年間2,000円程度の保険料で、弁護士にかかる費用を補償してもらえるのです。

- 費用面で弁護士への相談・依頼を諦めてしまうことを避けられる

- 自分で示談交渉するより賠償額の増額と短期決着が期待できる。

弁護士費用特約を使う上での、そのほかの注意点

- 補償額は上限額が決まってるケースが多い(相談は10万円・委任業務は300万円が通例 / 1事故・被保険者1名ごと)

- 弁護士に相談・依頼する前に、保険会社に連絡を。事前承認が必要です

弁護士費用特約は、具体的にどんなケースで使えるの?

車両保険と同じように弁護費用特約でも、補償対象となる事故の範囲を決める必要があります。

- 自動車事故だけ補償する

- 日常生活にも範囲を広げる

の2パターンがあるので、それぞれで確認をしてくださいね。

①自動車事故だけ補償するケース

いわゆる「もらい事故」に備えられます。

- 信号待ちしていたら後ろからぶつかってきた

- 駐車場に車を停めていたらぶつけられた

②日常生活にも範囲を広げる

- よそ見して歩いていた相手が後ろからぶつかってきてケガをした

- 上の階から水が漏れてきて、家具がダメになった

まとめ:車両保険の加入是非はケースバイケース。特約は見落とさないように

以上、車両保険と特約2選について見てきました。

自動車保険における車両保険以外の基本補償を確認したい人は、

こちらの記事を参考にしてくださいね。

車両保険は結局のところ、地域的リスク・車種的リスクなど事情がある方は加入検討の余地ありとしました。

それ以外は、ちゃんと生活防衛資金を貯めた上で、お好みでどうぞみたいな結論になってしまいました。

特約は特約で厳選しています。特に、個人賠償責任保険は大事な保険ですので、加入していなければすぐに加入を検討してくださいね