ふじさわ

ふじさわこんにちは!子育てファミリー専門FPの藤澤 玄太(ふじさわ げんた)です。

来週で生後6ヶ月の、じじじ次女が今にもずり這いをしそうです!(落ち着け)

この記事では、自動車保険(任意)の3つの基本補償のうち

①賠償保険(いわゆる対人・対物)

②傷害保険(自分や家族に対する補償)

それぞれの解説と、おすすめの補償を説明します。

後編では、③車両保険(自分の車に対する補償)と、

おすすめの特約について説明する予定ですよ。

余計な保険には入りたくないものですが、

平均的な自動車保険の入り方より、やや高め?な補償をおすすめする本記事。

ちゃんと理由がありますので、加入中の保険を確認する機会にしてくださいね。

この記事での保険選びの考え方

家族で車に乗ってお出かけする、ということはどんなリスクを負っているのか?

家族の身に、一斉に不幸が起こる可能性があることに他なりません。

パパママが重度の後遺障害を負い、子どもの面倒がみられなくなったとして。

子どもたちは十分な補償を受けられるのか?

そんな観点で自動車保険の入り方を説明していきます。

ふじさわイヤな想像なのは重々ですが・・・

では、まず結論から。

結論:子育てファミリー専門FPが考える最適な自動車保険(任意)の補償はこれ

前提:保険の対象となる「家族の範囲」を理解しておこう

また、自動車保険(任意)において、

家族の範囲がどのように定義されているか確認しましょう。

事故でパートナーや子どもが最悪な状況に陥っても、加入する自動車保険は備えとして機能するか?

それを考えるには、「家族の範囲」をきちんと整理しておくことはとても大切です。

よく運転する人が加入中の保険で守られるか、きちんと確認しておきましょう!

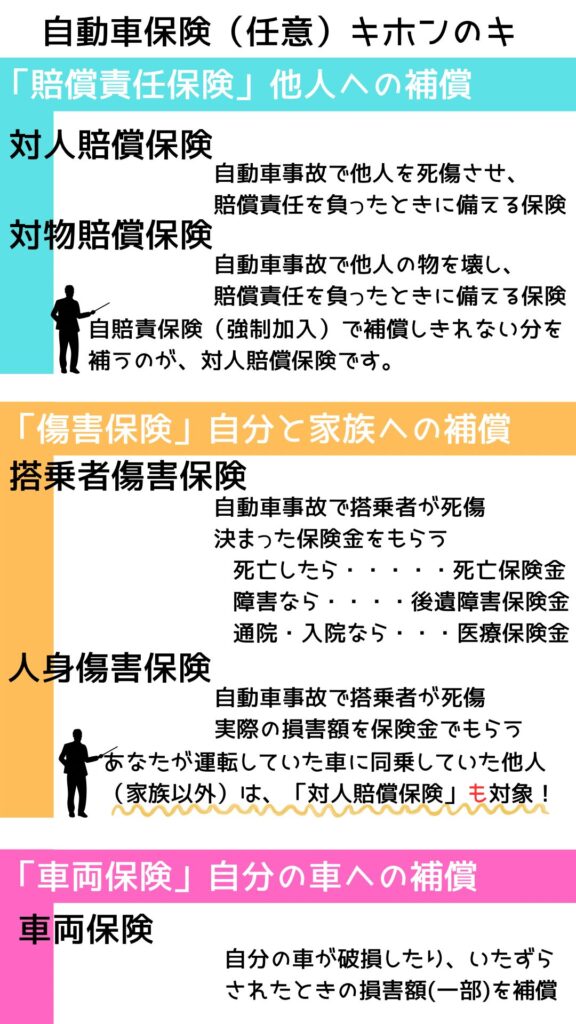

任意保険は「①賠償保険」「②傷害保険」「③車両保険」の3つでできている

「①賠償保険」には2種あるよ「対人」・「対物」

- よく「対人・対物」でまとめられるアレ。

- 自動車事故によって相手を死傷させたり、

- 他人の物や公共物を壊した場合に、

- 相手への賠償として保険金が支払われる保険

- ここでいう相手には、自動車保険で言うところの家族は含みません。

ふじさわ先ほどの「家族の範囲」の復習です。

自分の運転する車と、結婚を機に別居した子の車とが、事故を起こした場合。

この場合の子は家族の範囲外のため、対人賠償保険の対象です。

「対人」は自賠責の上乗せ。改めて自賠責保険ってなに?

対人保険には、相手を死傷させた場合の治療費や慰謝料、逸失利益、介護費や香典代などの損害賠償が補償されます。

ところで、強制的に加入させられる自賠責保険について改めて確認しておきましょう。

- 被害者への損害賠償のための制度

- 自賠責においては、「被害者」とはケガをした人のこと。相手は「加害者」

- 両者がケガをすれば、両者とも「被害者」かつ「加害者」となる

- 被害者の対象には自分の家族も含まれる

- 自賠責はモノ(対物)は対象外

そのほか(最も重要)、被害者への補償額が不十分であることも再確認しておきましょう。

被害者を死亡させたり、重度障害を負わせた場合に、数億円もの賠償責任を負うことも十分にあります。

しかし、自賠責では最大4000万円までしか用意できません。

- 死亡事故の場合→3000万円

- 重度後遺障害→4000万円

- ケガ→120万円

「対物」は任意保険のみ

- 自動車、建物、ペットや公共物(ガードレール・信号機・電柱・電車など)が対象に

- 物に対する損害賠償だけなく、事故によって相手が営業できない場合の営業補償も含まれます

ふじさわ自賠責ではモノは保証の対象外のため、任意保険でのみ備えることができます。

「②傷害保険」には2種類あるよ「搭乗者傷害保険」「人身傷害保険」

名前が似てて覚えづらいですが・・・

「搭乗者傷害保険」「人身傷害保険」に共通していることは、

自分や同乗している家族(家族の範囲を再チェック!)のケガを補償してくれる点。

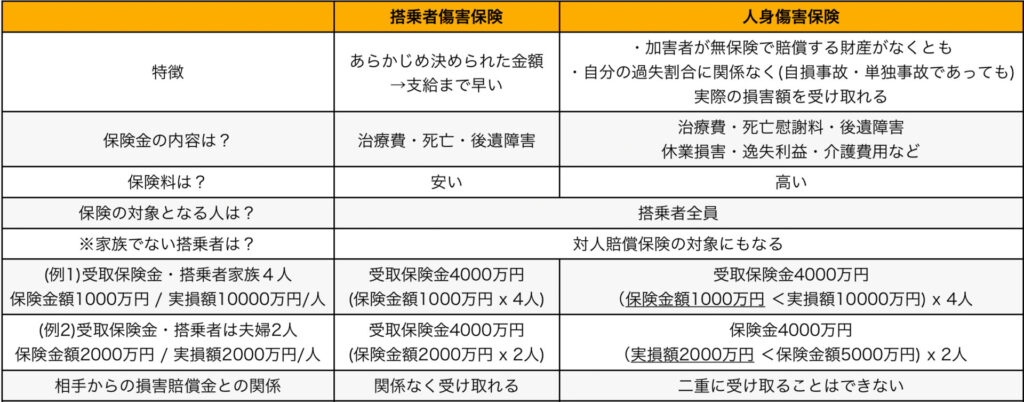

搭乗者傷害保険では、もらえる保険金は決まってる

搭乗者傷害保険は、保険金を受け取れるケースと金額がはっきりと決まっています。

- 保険金額は→300万円・500万円・1,000万円・1,500万円・2,000万円の中から

- 搭乗者1名ごとに以下の金額が支払われる。

- 死亡した場合→保険金額全額

- 後遺障害となった場合→症状に応じて。保険金額の4〜100%

- ケガをした場合

- 入通院が5日未満→一律1万円

- 5日以上→一律10万円

人身傷害保険では、もらえる保険金は実際の損害額

人身傷害保険は、相手方からの賠償の有無、また自分の過失割合にかかわらず実際の損害額(総損害額) が補償されます。

損害額とは、治療費、休業補償、慰謝料などかかった費用のことです。

| 搭乗中のみタイプ (車内のみ補償、とも) | 一般タイプ (車内・車外補償、とも) | |

|---|---|---|

| 契約車での事故 | ⭕️ 搭乗者全員が対象 | ⭕️ 搭乗者全員が対象 |

| 他人の車・バス・タクシー に搭乗中 | ⭕️ 自分とその家族だけ対象 | |

| 歩行中等の自動車事故 | ⭕️ 自分とその家族だけ対象 |

人身傷害保険を選ぶにあたってのポイントがあります。

それが

- 「搭乗中タイプ(車内のみ補償、とも)」

- 「一般タイプ(車内・車外補償、とも)」

のどちらかを選ぶことです。

表を見ての通り、

自分の車以外での事故を保険の対象とするかどうか、

を選ぶ必要があります。

それぞれの補償金額はいくらに設定すべき?

【基本補償①賠償保険】 →対人・対物賠償責任保険は【無制限】

対人は、保険会社によっては無制限しか選べないところもあるくらい。

対人・対物は、無制限の一択でしょう。

なお、損害保険料率算出機構によれば、対人・対物に加入している人のそれぞれ99%・96%は無制限を選択しています(参考:2022年度版自動車保険の概況)。

起こりうる事故の被害を予測することは不可能です。

重大事故の可能性もあるにも関わらず、あえて上限金額を設定してまで保険料を安くするのは、あまりにリスクが大きいと思います。

ふじさわ2、3トンの鉄のカタマリを操縦することへの

怖さと責任は、忘れずに持っておきたいですね。

【基本補償②傷害保険】 →人身傷害保険【最低1億円、できれば無制限】搭乗者傷害保険はいらない

結論としては

そして、人身傷害保険にする以上、保険金の設定は・・・

一般的には3000万円とか5000万円が選ばれるようですが、気にしない。

・「人身傷害保険なし」のプラン→年払い47,020円

・「人身傷害あり・無制限」のプラン→年払い49,710円

結果、差額は年間2690円、月にして230円でした。

搭乗者傷害保険は必要ない、その理由

この保険は、自分や同乗している家族(家族の範囲をチェック!)のケガ・死亡や障害した場合にあらかじめ決まった額を補償してくれるもの、でしたね。

受け取れる保険金額の例をおさらいしておきましょう。

- 保険金額は→300万円・500万円・1,000万円・1,500万円・2,000万円の中から設定

- 搭乗者1名ごとに以下の金額が支払われる。

- 死亡した場合→保険金額全額

- 後遺障害となった場合→症状に応じて。保険金額の4〜100%

- ケガをした場合

- 入通院が5日未満→一律1万円

- 5日以上→一律10万円

軽傷の場合を考えてみる

もらえてひとり10万円とか。保険料を支払ってまで受け取る金額ではありません。

このくらいの金額の緊急を要する支出は、生活防衛資金から支出しましょう。

会社員なら生活費の6カ月分以上、フリーランス・自営業者なら1年分以上が目安です。

とはいえ、当座の治療費とか入院費がもらえるのは助かるよ。

ふじさわそれなら自賠責の「仮渡金制度」を利用する手がありますよ。

被害者はすぐに治療費の支払等のお金が必要になります。

その費用をまかなうお金が早く受け取れるよう、仮渡金制度があります。死亡の場合290万円、傷害の場合は程度に応じて5万円、20万円、40万円が請求できます。

自賠責保険ポータルサイト(国土交通省)より一部抜粋の上、編集

ふじさわちなみに請求は1度だけです。

また最小金額の5万円の支給条件は、治療に11日以上かかることが必要です(見込みもOK)。

重傷・死亡の場合を考えてみる

残された家族に必要となるお金は、どちらの方が多いでしょうか。

- 後遺障害を負った場合

- 死亡した場合

生きるには生活費がかかりますから、必要となるお金は、障害時>死亡時です。

にも関わらず、もらえる保険金は、死亡時>障害時 となって逆なんです。

したがって後遺障害を負った場合、搭乗者障害保険だけでは補償が不足する可能性があります。

ふじさわなお、自動車保険の保険料を抑える方法も考えておきましょう。

生命保険の他に、保険金額をしっかり設定した搭乗者傷害保険のくみ合わせとすることも一つの方法です。

とは言っても積極的にススメられませんし、お子さんの年齢はぜひ考慮に入れて検討してほしいところです。

人身傷害保険の選び方と注意ポイント

人身傷害保険は、相手方からの賠償の有無、また自分の過失割合にかかわらず実際の損害額(総損害額) が補償されるものでしたね。

人身傷害保険の保険金オススメ設定は2パターン

その①無制限 or 最低1億円&「倍額条項」がある保険を選ぶ

その②補償される事故の対象は→「一般タイプ」(自分の車以外に、他の車や歩いてる時の自動車事故を補償)

その理由は次のとおりです。

→保険金を1億円に設定していても、「倍額条項」がある保険なら、条件によって倍額の2億円が受け取れる。

対人賠償保険の加入率は75%(*)

要するに、事故相手の車が1/4の確率で自賠責だけ、ってこと。

自賠責だけの人が事故相手では、賠償金の一部しか受け取れない可能性が高い。

→自分の車に乗っている以外(バス・タクシー・徒歩など)でも同様のリスク

(*)2022年度版・自動車保険統計より(損害保険金算出機構)

理由その①「倍額条項」があれば条件によって保険金設定額の倍が受け取れる

ふじさわ個人的には月に数百円の差であるので無制限が理想的とは思っています。子どもが幼いうちは、なおのことです。

まずは、「交通事故」 「高額裁判例」で検索してみてください。

2億、3億円台の賠償責任が命じられた例がたくさん出てくると思います。

- 事故に遭ったとき若い(アルバイトや学生も含まれる)

- 必ずしも、高収入な仕事であったり社会的地位がある人に限らない

- 高度障害の方が、死亡よりも賠償額が高い傾向

- 長期にわたる生活費・医療費・介護費が上乗せされるから

あれ、2億円以上の例がたくさん、って言ってるのに、保険金の設定は1億円でいいんですか?足りなくないですか?

ふじさわそれは「倍額条項」がある保険会社を選べば、重い後遺障害を負った時に、設定した2倍の保険金が受け取れるからです。

つまり、1億円の設定した場合。

・死亡時は1億円が保険金の上限

・重い後遺障害となった時には2億円が上限

このように、より大きな被害を受けたとき、それに応じて保険金も大きくなるわけですね。

おとなの自動車保険より倍額条項とは?「所定の後遺障害を負い、かつ要介護と認められる場合には、人身傷害保険の保険金額の2倍を限度に保険金が支払われます(保険金額の設定が無制限の場合は無制限のままです)。これは、人身傷害保険の倍額条項とも呼ばれる規定によるものです。

重い後遺障害を被った場合には、長期にわたって医療や介護にお金がかかるケースも多く、死亡時より経済的な負担が大きくなる可能性があります。倍額条項はこのようなケースに対応した規定」

さらにいえば1億より2億ないし無制限と設定した方がさらに安心ではありますが、ここは皆さんの価値観しだいかな?と思います。

- 賠償額はしっかり受け取りたい

- 相手が賠償金を満額払ってくれる資力があるとは限らない

- 事故に遭ったとしても、他に生命保険もある

- 多額の保険金を、事故に限定して用意しなくてもよい。

どちらの考え方も正解と思います。

理由その②公道を走る全車両のうち25%は自賠責だけ・対人賠償保険なし

公道を走る車の25%が、「自賠責のみ・対人賠償保険なし」の恐ろしさたるや。

自賠責のみの人が事故相手だったら、高確率で賠償金を全額払ってくれることはなさそうですよね。

これは自分の車に乗っているときだけに限らず、バス・タクシーや歩いているときに、自動車事故に巻き込まれた時も同様です。

そのため、補償される事故の対象は→「一般タイプ」とするのがオススメです。

保険料を安く済ませるために、あえて搭乗中のみタイプ(車内のみ補償、とも)にする必要はないと思います。

ふじさわ車を2台以上お持ちの方は、保険の重複に注意してくださいね。

1台目は「一般タイプ」、2台目は「搭乗中のみタイプ」としないと、保険のダブり部分がムダな出費になってしまいます。

まとめ:対人・対物は無制限。搭乗者傷害保険はいらないけど、人身傷害保険は大事だぞ

対人・対物を無制限にすべき、というのはさほど意見が出るところではないかなと思っていますが、

搭乗者傷害保険・人身傷害保険については、考え方が色々と思います。

私は自動車事故が家族を一斉に不幸にするリスクがあると考えているので、

重大のケースも考慮して人身傷害保険の補償金額上限をせめて1億円以上にすべきと思っていますが、ぜひ皆さんの自動車保険選びの参考にしてくださいね。

内容がとても長くなってしまったので、車両保険と、自動車保険で加入すべき特約は後編で。