ふじさわ

ふじさわこんにちは!子育てファミリー専門FPのふじさわです。10ヶ月ぶりくらいに記事を投稿します苦笑

この間、国家資格キャリアコンサルタントに合格し、聴く力を鍛え、ライフステージなどに対する理解を深めてきました。

さて、住宅ローンのご契約を近く予定しておられる、Aさま。

なんでも購入予定の新築マンションの半額ほどをすでに貯金されており、とても堅実な家計管理に取り組まれているご様子が伺えました。(すごい!)

初回60分無料のセッションでお話を伺った際のご感想、アンケートをご紹介いたします。

※掲載の許可をいただいてのご紹介です。

「ふじさわに依頼した決め手は何でしたか?」

ふじさわ

ふじさわありがとうございます!

似たような家族構成や年齢差でびっくりしましたね笑

同年代であると「あるある」にも共感できますし、お話がしやすいですよね。私が子育てファミリー専門にご相談をお受けしている理由の一つでもあります!

独立系にも色々ありますが、私は保険や金融商品を売りませんし、私にキックバックがあると思われてもいけませんので業者のご紹介もしておりません。どうぞ安心してお話くださいね。

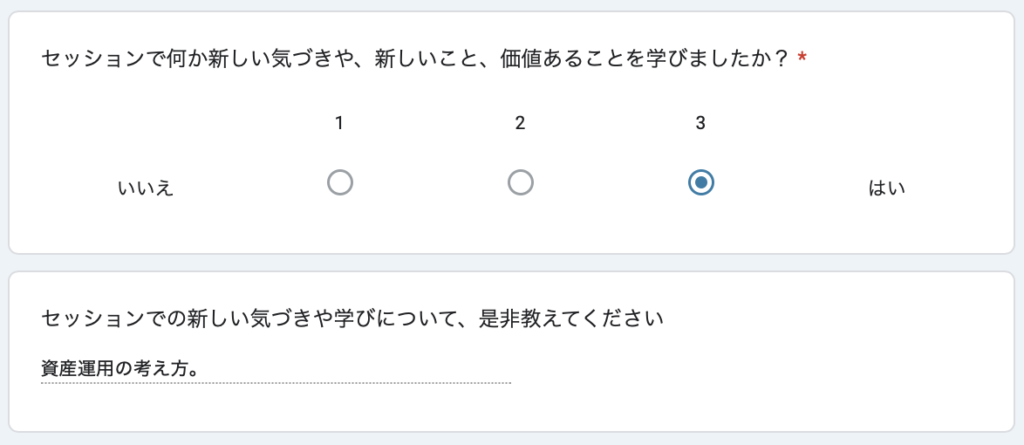

「セッションでの新しい気づきや学びについて、ぜひ教えてください」

ふじさわ

ふじさわありがとうございます。

マンションの頭金を払った残りの貯金を、これからどのように資産運用を始めるには何から始めたら良いか?というご質問でしたね。

貯金は全額を普通預金、投資は未経験ことを念頭に、主に3つのことをお伝えしました。

①資産運用を始める前に、投資に回さない金額を確定させておくこと。

・不測の事態に備えて、手取り収入の6ヶ月分から12ヶ月分は定期預金で取り置いておくこと

(フリーランスの場合は、最低12ヶ月分推奨)

・今から5年以内に支払いがあるお金についても、運用はしないこと。普通預金や定期預金で取り置く。

・ 銀行1行あたりの預金は1000万円までとすること。

→ 万が一、金融機関が破綻した時に保護されるのが同額までであるため。

② 貯金額から(①で差し引いた金額)の範囲で心理的負担のない範囲から資産運用を始めること

・まずは買ってみる経験を。1000円でもOK

③「何を買ったら良いか?」と言うご質問に対しては、

GPIF(年金積立金管理運用独立行政法人)と同じ運用割合で始めることが心理的負担が少ないのでは?とご提案しました。

GPIFは私たちの巨額な年金を最も安全な方法で運用していることから、真似してみることが心理的に始めやすい方法ではないか。

・GPIFは「国内債券25%・外国債券25%・国内株式25%・外国株式25%」

・資産運用は投資信託で、NISA枠を活用する。

以上のご提案をしました。

ローン返済は未来に渡って安定的に収入があってなんぼ

当たり前のことではありますが、借金の元金・金利を返済する手立ては、労働収入があってなんぼ。

10年後のことなんて想像できませんが、住宅ローンは35年とか借りるわけです。

「今の収入が続く」ことを疑わずに借りるのは怖すぎです。

私が事業で億単位の借入をしているからこその実感ですが、ライフステージがどんどん変わっていくも、返済は待ったなし。

・ご夫婦のキャリアプランは?

・勤め先の業界トレンドは?伸びてる?勤め先の強みは?

・第2子のご計画は?

・役職定年は何歳?

・定年は何歳?

・再雇用制度は?何歳まで?

・再雇用だとどれくらい収入が減る?

・退職金額は?確定拠出年金はしてる?

などの質問を通して、変化するライフステージに対応しながら返済を進める必要があることのイメージを作っていただくことを心がけました。

セッションを通じて、少しでもご家族の未来や家計の整理にお役に立てておりましたら幸いです。

マンション購入がスムーズに進み、これからの生活がさらに充実したものになることをお祈りしています。