ふじさわ

ふじさわこんにちは!子育てファミリー専門FPの藤澤です。

そろそろ4歳の長女は、アナ雪にハマってます。

皆さんは、がん保険に入ってますか?

それとも、「うちには必要ない」と思っていますか?

私は、子どもが大学を卒業するまでは、ママだけでもがん保険に入っておくべきだと考えています。

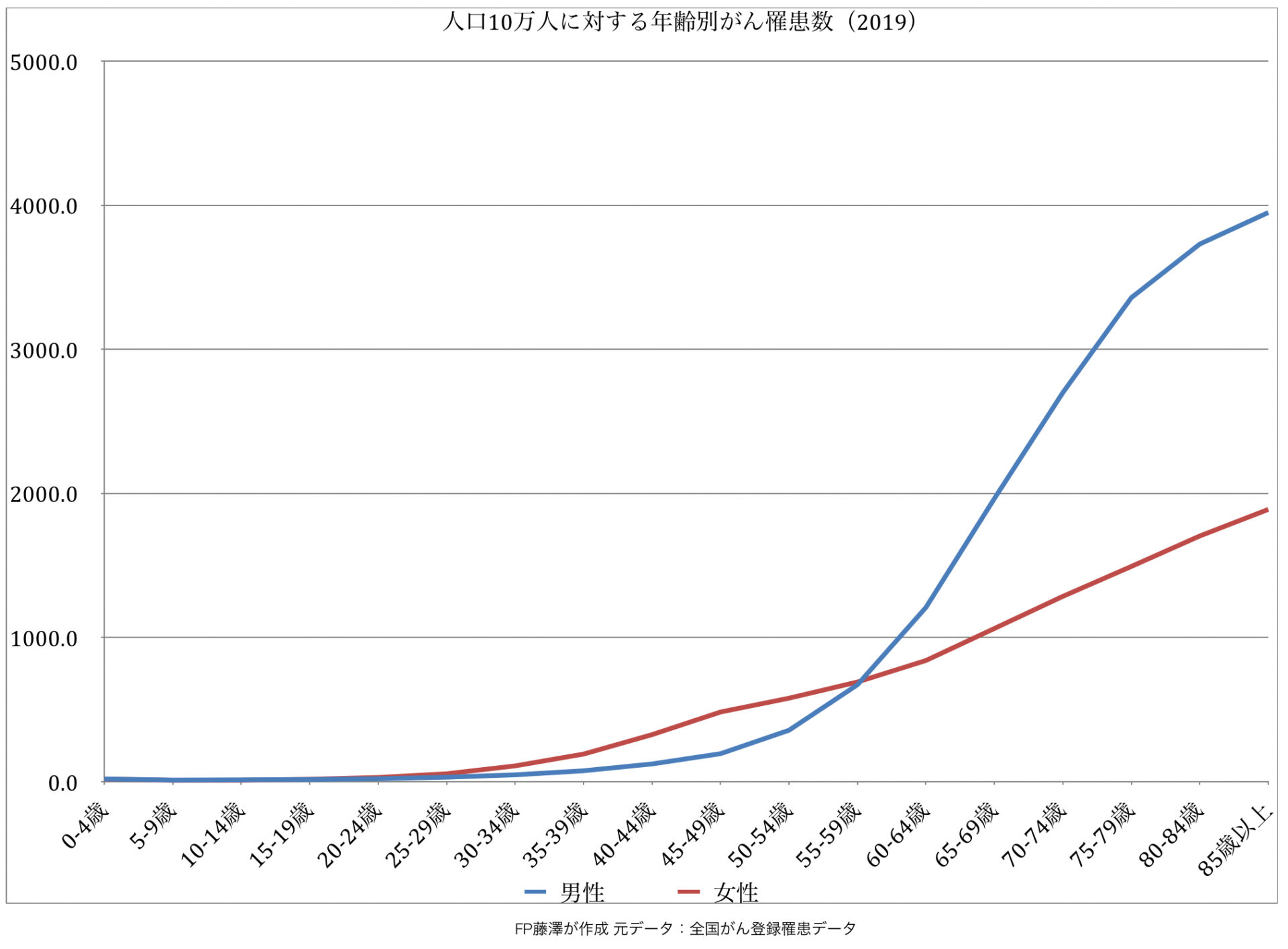

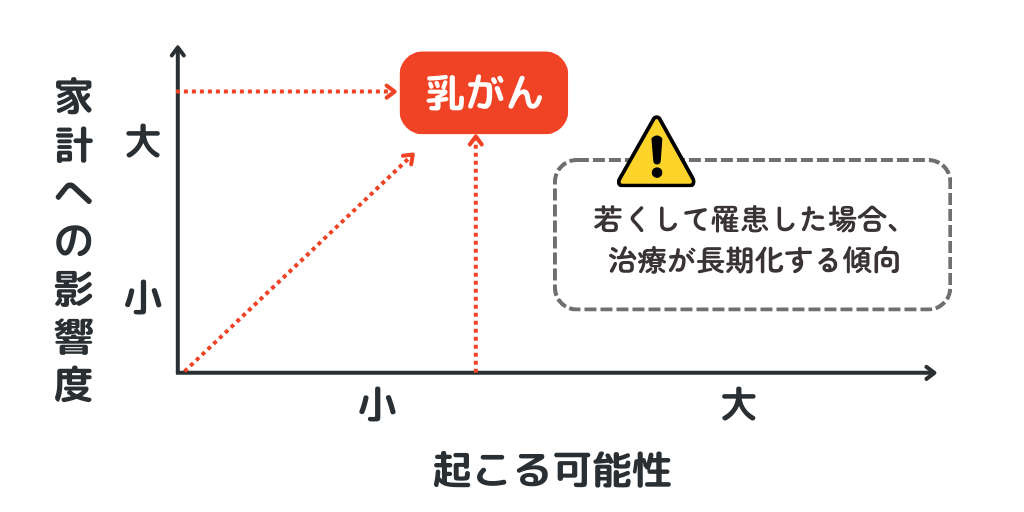

そのたった1つの理由が乳がん。実は、20代後半から50代にかけては、男性よりも女性の方ががんになる確率が高いというデータがあるのです。 特に、40代前後から罹患率が上昇する「乳がん」は、治療が長期化しやすく、家計への影響が深刻になるケースも少なくありません。 教育費、住宅ローン…家計の負担がピークを迎えるこの時期に、もしママが倒れてしまったら?

そして、無視できないのが、ママの子を想う気持ち。「絶対に子どもの成長を見届けたい」という気持ちと、「家計への負担を理由に選びたい治療が選べない」ような状況は、ママにとって、この上なく辛い選択なのではないでしょうか?

もちろん、すべての人に保険が必要なわけではありません。けれど、もし「治療に専念したいけれど、お金の心配がつきまとう」「保険適用外の治療を選びたくても、費用が不安」となったとしたら、どうでしょうか?

この記事では、

- 保険が必要なのはどんなケースか

- がん保険が「特にママ」におすすめな理由

- 子育てファミリーに合ったがん保険の選び方

といったテーマで、FP(ファイナンシャルプランナー)がわかりやすくお伝えしていきます。

※具体例として加入中の保険を挙げていますが、検討の際のポイントをお伝えするためのものであり、推奨を意図したものではありません。あくまで参考情報としてご活用ください。

ふじさわ私はあえて保険を売らないFPとして活動しています。今回、特定の保険を紹介しますが紹介料も一切ありませんので、安心して読んでください。

子育てFPが加入するがん保険とは?

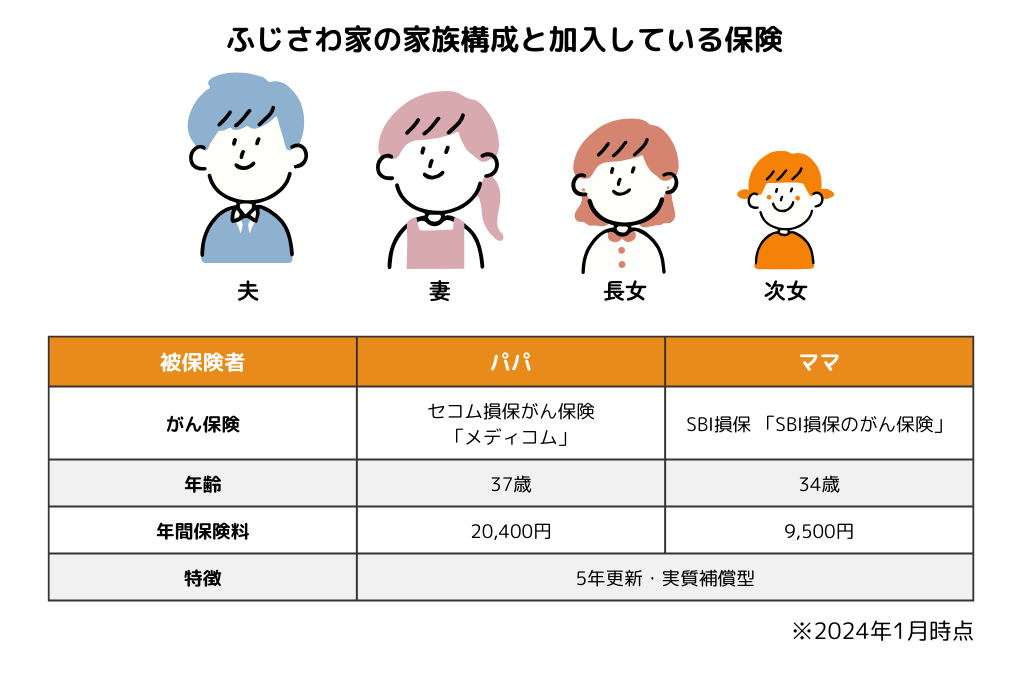

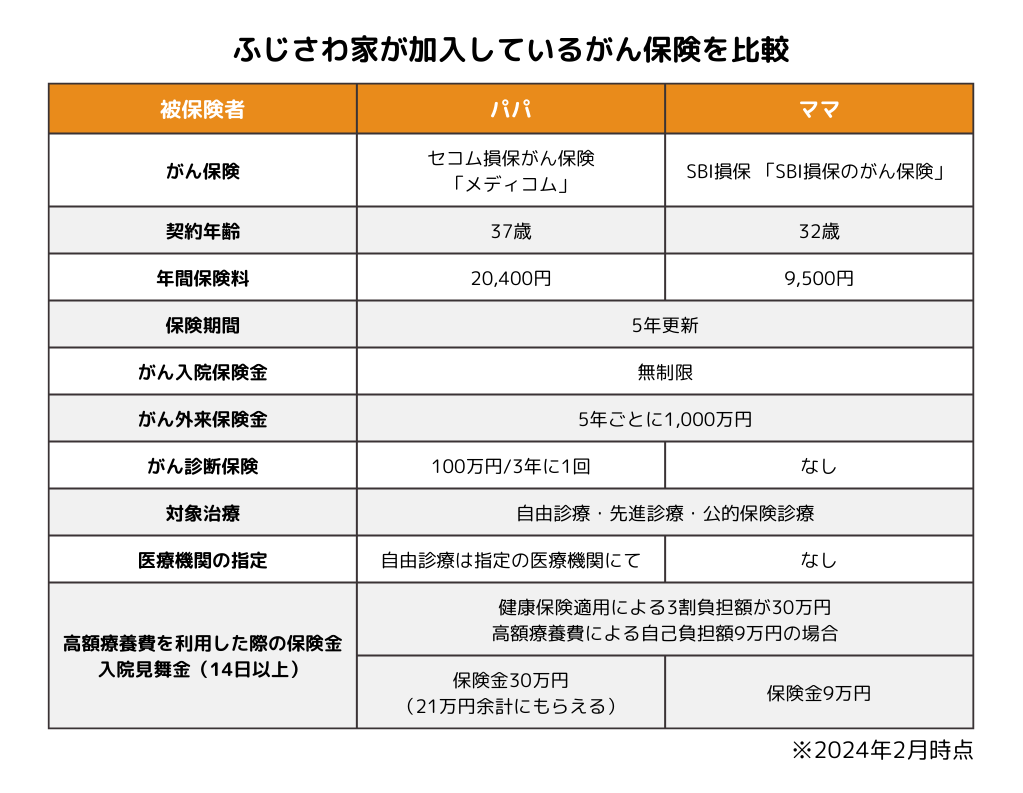

我が家は、現在子どもが2人いる4人家族です。パパはセコム損保の「メディコム」に、ママはSBI損保の「自由診療タイプ」を選びました。

なぜこれらの保険を選んだのか、今回はママに焦点を絞ってその理由を記事の最後で詳しく解説しますね。

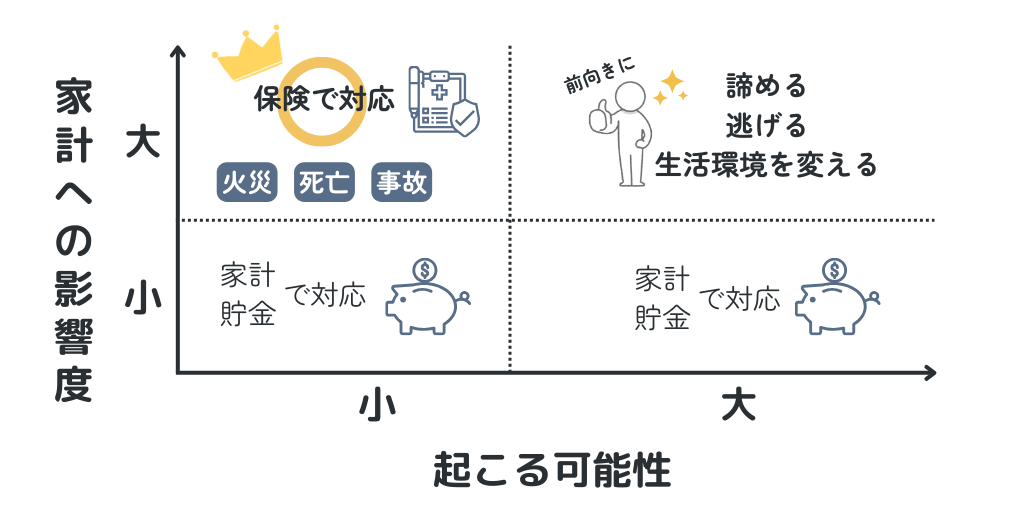

(一般論)保険が必要なのは「可能性は低いが、家計に甚大な影響があるとき」

保険の本来の役割は、「万が一」に備えること。日常的に発生する小さな出費や、数万円〜十数万円でカバーできるような出来事に対して保険を使う必要はありません。

あくまで、発生する可能性は低くても、もし起きてしまったら生活が立ち行かなくなるような大きなリスクに備えるためのものが、保険です。

しかし、この基本原則を見失ってしまうと、必要以上に保険へ加入してしまい、逆に家計が苦しくなる「保険貧乏」に陥ってしまうことがあります。

保険貧乏に気をつけよう

保険貧乏とは、生命保険や医療保険などに多額の保険料を支払い、家計が圧迫され、生活が苦しくなってしまう状態を指します。

保険貧乏にならないためのポイントは、

- 長期にわたる問題だけ保険で対処できるよう保険選びを徹底

- 保険料が手取り収入の3~5%に収まるようにする

を意識することです。

短期に解決する問題は貯蓄で、長期にわたる問題は保険で対処するよう、はっきり区別をしておきましょう。それが、保険加入の大原則である可能性は低いが、家計に甚大な影響があるときです。

そこで子育てファミリーなら、まずは生命保険を最優先に加入検討をしましょう。その上で、生命保険やがん保険を含めたそのほかの保険の保険料は、手取り収入の5%以内に収まるように予算組みをしましょう。人生にはがん以外にもリスクがたくさんあります。全てに備えようとしてもキリがありません。しかも保険は「〜が起きたら」など特定の条件を満たさないと1円ももらえませんが、現金は何にでも対応可能です。

そのため、保険料の支払いが原因で、貯金が増えないといった状況は絶対に避けましょう。

(一般論)がん保険が必要な人「十分な貯蓄がない人」or「治療の幅を広げたい人」

先ほど、保険が必要なのは家計に甚大な影響があるときだと説明しました。

では、具体的にどんな人ががん保険に向いているのでしょうか?

それは、

- 「十分な貯蓄がない人」

- 「治療の幅を広げたい人」

このどちらかに該当する人は保険に加入すべきかしっかり検討しましょう。順に詳しく解説していきます。

「十分な貯蓄がない人」

まずは、いわゆる「生活防衛資金」が十分に貯まっていないケース。

会社員であれば手取り収入の最低6ヶ月分、自営業やフリーランスの場合、最低1年分はいつでも引き出せる状態にして用意しておくことを強くおすすめします。

「まだそれくらいの貯金を貯めるのには時間がかかりそう…」という場合は、ムダな支出を見直し、その分で保険に加入をするのが良いでしょう。言い換えると、保険でリスクに備えつつ、並行して貯蓄を増やしていくのが、家計を守るための王道プランです。

「治療の幅を広げたい人」

保険診療(標準診療とも)は公的医療保険が適用されますので、患者負担は3割となります。一方、ここでは詳細な制度説明は省きますが、先進医療や自由診療は自己負担額が大きくなります。

将来、がん治療や先進医療、自由診療を勧められたら…

これらをよく考えておくことが重要です。

家族のなかでママだけはがん保険に入ったほうが良い理由

その理由が、子育て世代のママを最も脅かす「乳がん」の存在です。そもそも、20代から50代後半という年代では、男性より女性の方が、がんになる確率が高い期間です。そして、その年代の女性が罹患するがんの中で、最も多いのが「乳がん」なのです。

乳がんの特徴は、7割の女性乳がん患者が、5年から10年の治療を要する、ということ。教育費や住宅ローンで家計の負担がピークを迎える時期に、ママの治療が長引けばその影響は計り知れません。もちろん、公的保険もあるわけですが、ママががん保険に入った方がいい、と考える理由は、経済的リスクのためだけではありません。

我が家では月に約800円の保険料で、「絶対に子どもの成長を見届けたい」という気持ちと、「家計への負担を理由に選びたい治療が選べない」という状況を避けるためのコストと割り切り、加入しています。

乳がんは「若くからリスクが上がり」「治療が長期化する」のが特徴

「がんは高齢者の病気」と思いがちですが、乳がんは異なります。30代後半からリスクが上がり始め、40代後半から50代にかけて罹患率のピークを迎えるため、まさに子育て世代にとって他人事ではない病気なのです。

そして、乳がんのもう一つの特徴が、治療が長期化しやすいという点です。

その理由は、手術後に行う「ホルモン療法」にあります。実は、乳がん患者さんの約7〜8割は、女性ホルモンを“エサ”にして増殖するタイプのがん細胞を持っています。そのため、手術でがんを取り除いた後も、目に見えないがん細胞を兵糧攻めにするための治療が、5年から10年という長期にわたって必要になるのです。

この長期治療は、進行した場合だけではありません。全国の調査報告(※)によれば、早期のステージ1でも8割以上の患者さんがホルモン療法の対象となるとされています。

(1)引用: がんナビ(日経BP)「副作用がつらくてもやめないで! 乳がん術後のホルモン療法」

(*)参考: 患者さんのための乳がん診療ガイドライン2023年版(日本乳癌学会)「Q29 再発防止のための術前もしくは術後の薬物療法はどのように決めるのでしょうか」

同上「Q32 ホルモン療法(内分泌療法)は,どのくらいの期間続けたらよいのでしょうか」

「子どもの成長が見たい」その想いを、お金で諦められますか?

40代は、子育て世代にとって家計の負担が最も大きくなる時期です。

教育費は中学・高校・大学と年々増え、住宅ローンの残債もまだ多く、さらに老後資金の準備も始めなければならない…まさに支出が重なるライフステージです。

一方で、ママには「子どもの成長をなんとしても見届けたい」という強い想いがあるはず。そもそもが治療期間が長い乳がんとの闘い。費用の心配をすることなく治療に臨めたら、どれだけ心強いでしょうか。

また、もし担当医から保険適用外の治療を提案された時、「治療の選択肢を広げたい」と思うのは自然な気持ちです。藁にもすがる思いで、その治療を選びたくなると思うんですよね。

もちろん、保険外治療が必ずしもベストな選択とは限りません。担当医が勧めるかどうかも、ケースバイケースです。

ただ、「子どもの成長を見届ける」ことが何より大切であるなら、選択肢として提示された時に「選べるかどうか」は大きな違いではないでしょうか。

乳がんになった時、頼れる公的保険の「守備範囲」と「限界」

乳がん治療は長期化しやすく、家計への影響も大きくなりがちです。日本の公的保険は手厚いですが、それだけでは安心できないのが現実。「収入」と「支出」という2つの側面から、公的保険でカバーできる範囲と、がん保険で備えるべき「穴」を具体的に見ていきましょう。

収入への影響:「傷病手当金」では長期の収入減をカバーしきれない

治療で働けなくなった時の大きな支えが、会社員などが加入する健康保険の「傷病手当金」。給料の約3分の2が支給されますが、これには「期間」と「対象者」という2つの大きな限界があります。

まず「期間」で見ていくと、最長で1年半です。乳がん治療で一般的な、5年〜10年に及ぶホルモン療法期間中の収入は保障されません。 1年半以降は、有給休暇を使ったり、勤務時間を調整したりしながら治療を続ける必要があることから、収入維持は現実的に厳しいのではないでしょうか。また「対象者」で見ていくと、自営業やフリーランスの方は、そもそも傷病手当金自体がないため、働けなくなると、その瞬間から収入が途絶えてしまうリスクがあります。

支出面:ホルモン治療では高額療養費制度が活用しにくい

一方、治療費については確かに公的保障があります。

健康保険の3割負担と高額療養費制度により、例えば年収400〜770万円なら月の医療費の上限は約8〜9万円程度となります。

しかし、注意したいのは、これらの制度は、通院交通費、ウィッグ代や、もちろん保険適用外の治療費は全額自己負担となる点。

そしてさらに気をつけておきたい点は、長期のホルモン療法では、この高額療養費制度が活用しにくいケースがあること。ホルモン療法は月々の薬剤費が数千円〜数万円程度になることが多く、高額療養費の対象となる上限額(約9万円)に達しない場合がほとんどです。つまり、毎月じわじわと続く自己負担(3割)に、家計が5年、10年と耐え続けなければならないのです。

子育てファミリーにぴったりながん保険は『実費補償タイプ』

我が家はSBI損保のがん保険

これまでの内容を踏まえつつ、私のがん保険に求めることは

これに加入検討当時、最も合致したのが、SBI損保のがん保険(がん診断保険金なし)でした。

なお、保険料(2025年9月調べ)は、30歳男性で月923円、女性は1,089円。40歳なら男性1,287円、女性1,931円です。

※具体例として加入中の保険を挙げていますが、検討の際のポイントをお伝えするためのものであり、推奨を意図したものではありません。あくまで参考情報としてご活用ください。

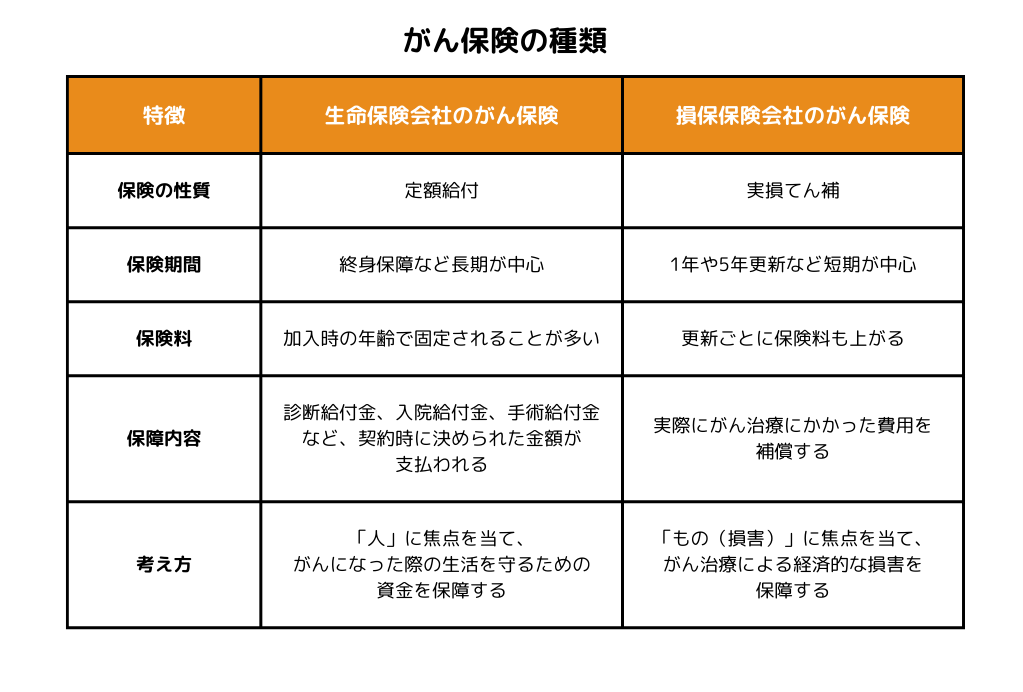

そもそも、がん保険には大きく2種類ある

そもそも、がん保険には「①生命保険会社のがん保険」と「②損害保険会社のがん保険」の2種類があります。

私たち夫婦が加入したSBI損保とセコム損保の保険はいずれも②のがん保険です。

①と②のどちらが良い・悪い、優れている・劣っている、ということではありません。

ご自身やパートナーの考え方により合うのはどちらか?という視点で決めていきましょう。

SBI損保の「治療費補償に特化したがん保険」の特徴は?

- (治療時点で)未承認薬を含む治療費を実費補償

- 5年定期の更新型

- がん治療のために入院:保険金額無制限

- がん治療のための通院:5年で1000万円が限度。更新時に1000万円に戻る

- がんになっても保険料の支払いが続く(保険料払込免除特約は無し)

- がんの診断確定を受けた場合に一定額を受け取れる「がん診断保険金」を無しに設定できる

SBI損保のがん保険にそっくりな『セコム損保』

SBI損保のがん保険の設計に似たものとして、セコム損保のがん保険「メディコム」があります。

この2つの保険にはいくつか違いがあります。

- がんと診断された時に100万円が支給される特約が、メディコムでは外せない

- 高額療養費制度を使ったときに受け取れる保険金に差がある

- 自由診療を受ける場合、メディコムでは指定医療機関でないと保険金がもらえない

これらの違いをもとに、ご家庭にあった保険を選択しましょう。

セコム損保「メディコム」がん診断給付金特約の特徴は?

- がんと診断(ステージ0でも)を受けて3年後、同様の診断をされれば何度でも100万円を受け取れる

- 働いていても、働いていなくても良い

- 給付後に治療をしても、しなくても良い

- 自由に使える。例えば長期治療による収入減を補ったり、治療外の諸費用に充てる

ちなみに、私はこれを割高であるため不要に感じています。診断結果がステージ0(治療が短期であろう軽度がん)に対して100万円給付されてしまうような厚い保障は本来不必要で、これは保険加入の大原則「可能性は低いが、家計に甚大な影響があるとき」に合致しません。

短期の治療や、はじめのうちの治療は貯蓄で対処するのが基本方針。したがって、もし「初回の診断給付金は支給しないが、2回目以降から支給する」あるいは「ステージ2以上で」であればさらに合理的なのに、と思っています。

高額療養費を利用した際に受け取れる保険金

例えば、健康保険の適用前の医療費が100万円であったとしましょう。

私たちは健康保険制度によって3割負担で済みますので、支払いは30万円となりますが、医療費が高額になる場合でも、高額療養費制度により実際の自己負担額は抑えられます。

1カ月の間に医療機関や薬局の窓口で支払った額が一定の上限額を超えてしまった場合、その一定の上限額を超える費用は支払わずに済む制度。医療費で生活が圧迫されないようになっているわけですね。

高額療養費制度を使った結果、9万円の支払いだけとなった場合に、

- セコム損保だと30万円を保険金として払ってくれる

- SBI損保だと9万円を保険金として払ってくれる

ここにも2つの保険の違いがあるわけですね。

指定医療機関があるかないか

セコム損保に加入した場合に注意しなければならないことは、自由診療を受ける場合には、あらかじめセコム損保が指定する医療機関を調べた上で受診しなければならないということ。指定機関外で自由診療を受けると、保険金が受け取れない 下りない点には注意する必要があります。

まとめ:ママだけでもがん保険に加入するのがおすすめ

がん保険にママだけは入っておくべき、たった1つの理由。

それは「子どもを見守り続けるための選択肢を手放さない」ことです。

自由診療や先進医療など、万が一のときに後悔なく治療を選べる状態をつくっておくこと。それは、家族の未来を守るための大切な備えとなります。

がん保険は不要と考える方も多いかもしれませんが、乳がんの特性を考え「ママだけは加入しておく」という判断が、将来の安心と後悔のない選択につながるのではないでしょうか。

なお、今回は乳がんの長期治療による収入ダウンについては触れませんでしたが、これを補填するのが就業不能保険。毎月一定額を給料のように受け取れるのがポイントです。また、ママが専業主婦の場合でも、がん保険はもちろん、就業不能保険も家族を守るためのおすすめ保険です。

もしママが倒れたら亡くなった場合と同様に、頼れる人がパパしかいない家庭では、パパが仕事を調整して家事・育児をこなす必要があります。あるいは、家事代行サービスを利用しながらの生活が長期間に及ぶことになれば家計への影響は避けられません。

よろしければこちらの記事も読んでみてください。

本当に必要かどうかは夫婦の間で話し合った結果が正解です。

まずは夫婦で一度、話題にしてみるところから始めてみてくださいね。