ふじさわ

ふじさわこんにちは!子育てファミリー専門FPの藤澤 玄太(ふじさわ げんた)です。

突然ですが、皆さんは「個人賠償責任保険」ってご存じですか?

言葉だけで捉えるとちょっと怖い印象を受けますが、実は「日々、なにかあったとき」に皆さんやご家族を守る大切な保険なのです。

個人賠償責任保険とは、思わぬ事故を起こし、他人に迷惑をかけたときに補償してくれる保険です。

ふじさわ以前、眼科で働く義姉からこんな話を聞きました。

ある小学生の男の子が運び込まれてきたが、治療をしたものの悲しいことに失明をしてしまったとのこと。

なんでも、友達とチャンバラごっこしていたら目を棒で突かれてしまったそうで・・・。

たとえ小さな出来事であっても、被害者の今後の人生に大きく関わる重い事故になってしまうかもしれません。

被害状況によっては、億を超える損害賠償請求を受ける可能性もあります。

そんな時に、私たちを守ってくれるのが、個人賠償責任保険なのです。

ご家族で一つ契約しておくことで、家族みんなを守ってくれる“お守り”となります。

※具体例として加入中の保険を挙げていますが、検討の際のポイントをお伝えするためのものであり、推奨を意図したものではありません。あくまで参考情報としてご活用ください。

個人賠償責任保険は、どんな時に役立つ?保険金が支払われるケース

個人賠償責任保険の定義

一般社団法人日本損害保険協会 損害保険Q&A個人賠償責任保険とは?個人の「住宅の管理」または「日常生活」に起因して、国内外(注)で発生した「法律上の損害賠償責任」を負担することによって被る損害を補償する保険

この保険は自転車の運転だけでなく、以下の日常生活における賠償リスクにも備えられます。

具体的に、どんな時に役に立つのかを見ていきましょう。

事例①:自転車事故での高額賠償命令

当時、自転車に乗っていた小学5年生の男の子が、60代の女性と接触。女性は意識が戻らず、重い障害を負ってしまいました。裁判所は、保護者が監督義務を果たしていなかったとして、約9,500万円もの賠償責任命令を下しました。

自転車に乗る多くの人は、個人賠償責任保険への加入義務がある。

そもそも自転車利用者に対して、各自治体は保険への加入を義務化(または努力義務化)する動きが広がっています。なぜなら自治体としては、被害者とその家族はもちろんのこと、加害者側も含めて、双方の生活を守る必要性があるからなんです。

先ほどの事例に挙げたように、単に自転車事故といっても被害の状況によっては高額な賠償責任が発生することがあります。そこで、加害者がきちんと賠償金を支払い、それをしっかり被害者が受け取れるように整備しているわけですね。

事例②:日常生活における事故

個人賠償責任保険は、自転車の走行中に限らず、以下の日常生活における賠償リスクにも備えられます。

- 買い物中に陳列商品を落とし破損させた。

- 飼い犬が他人を噛んでケガをさせた。

- 子供が駐車場に停めてあった他人の車をキズつけた。

- マンションの自宅の風呂場からの水漏れにより、階下の戸室の家財に損害を与えてしまった。

- ガス爆発によって、隣の建物を損壊させた。

- ベランダの鉢植えが落下して歩行者の頭に当たり死亡させた。

「自分にそんなことあるわけない」と思ってしまいますが、ニュースで耳にする事故の多くは、こんな「日常のちょっとしたミス」から始まっています。子育て中のご家庭はもちろん、ペットを飼っている方、マンション暮らしの方…実は誰もが「加害者」になるリスクを抱えているんですね。

自分や家族にも起こり得ることだから、必ず備えておきたい保険の一つです。

個人賠償責任保険では、保険金が支払われないケース

逆に、補償されない事故やトラブルも確認しておきましょう。

- アルバイト中に商品を壊した(仕事中・業務中は補償対象外)

- スポーツ中の事故

- 災害による事故

- 家族を怪我させたり家族の物を壊した

- 他人から借りたり預かったりしたものを、うっかり壊した

個人賠償責任保険はとても心強い味方ですが、全てをカバーしてくれるわけではないんです。

「えっ、そんなときも補償されないの?」と慌てないために、保険金が支払われないケースをチェックしておきましょう。

火災保険や自動車保険、カードの付帯保険をチェックしてみて

人によっては、知らぬ間に特約という形で個人賠償責任に加入している可能性があります。

まずは加入済みの保険をチェックしてみましょう。

- 火災保険

- 自動車保険

- 傷害保険(補足:自分自身や家族が偶然の事故でケガをした場合に備えるもの)

- カードの付帯保険(最近では稀)

もしこれらの保険に既に加入していた場合は、補償内容を確認しましょう。

最低限ほしい補償内容はズバリこれ!

加入している個人賠償責任保険が、最低でも下記の条件をクリアしているかチェックしてみましょう。

- 賠償の限度金額が最低1億円以上あるか

- 補償してくれる範囲(自分だけでなく配偶者や子も含む?)

- 保険会社が示談交渉を自分の代わりにしてくれる

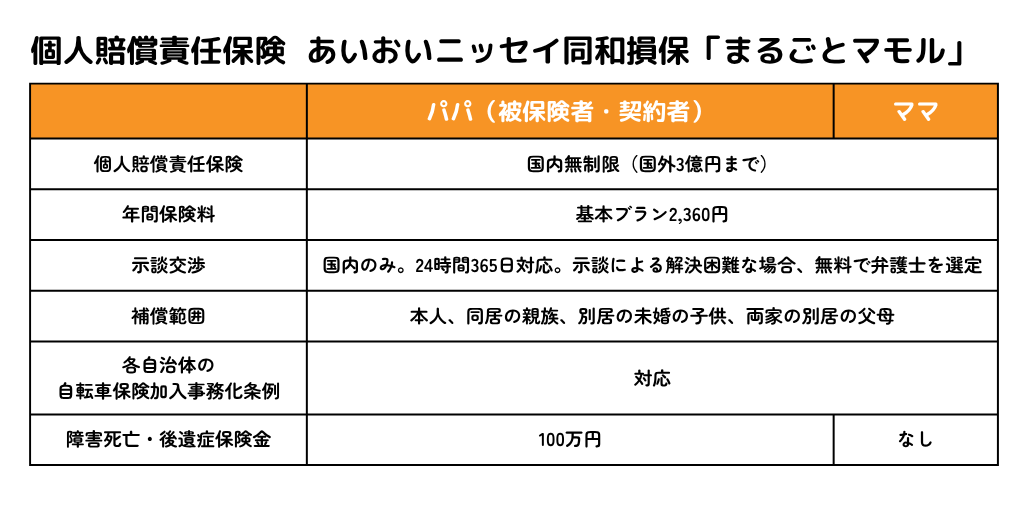

まだ個人賠償責任保険に加入にしていないという方、調べてみたけど不十分だったという方には、あいおいニッセイ同和損保の「まるごとマモル」をチェックしてみてください。

ちなみに賠償額を最低でも1億円以上としたのは、それくらいの金額の事例がゴロゴロあるから。

それでも、1億にしようか?3億にしようか?それとも無制限…?と考える方もいるかもしれませんね。

結論、国内なら無制限の賠償額が補償される「まるごとマモル」でさえ、保険料は月に197円程度。気軽に入れちゃう金額ですね?(FPっぽくないですけど笑)

※下記内容は具体例として加入中の保険を挙げていますが、検討の際のポイントをお伝えするためのものであり、推奨を意図したものではありません。あくまで参考情報としてご活用ください。

子育てFPが選んだのは、あいおいニッセイ同和損保「まるごとマモル」

「まるごとマモル」は理想形のひとつ

我が家は「まるごとマモル」の基本プランに加入しています。

「まるごとマモル」の詳しい内容はこんな感じ⇩

まるごとマモルは、まさに個人賠償責任保険の理想形の一つと考えています。

「まるごとマモル」の特徴

- 基本プランの保険料は年間2,360円(ひと月あたり197円)

- 家族全員の範囲は同居の家族・別居の未婚の子・別居の父母も対象

- 一人暮らししている大学生の子どもも対象

- 義理の両親も対象となる

- 国内であれば賠償金を無制限に家族全員を補償

- 相手方との交渉に、必要に応じて弁護士が対応してくれる

- 各自治体が義務化している自転車保険としても加入可能

- 特約があれこれついておらず安い

- 逆に、 自転車保険はあれこれ付いてるケースが多く、割高になりがち

ただし、こんな場合には対応できないんです。

他人から借りたり預かったりしたものを、うっかり壊してしまった

なぜ、個人賠償責任保険が適応されないのでしょうか。こちらは記事の最後にご説明しますね。

「まるごとマモル」のデメリットは対面販売であること

「まるごとマモル」の唯一のデメリットとも言えるのが、保険外交員と会わないといけないこと。

1年ごとの契約のため、年に1度、担当者から連絡があります。

ふじさわあれこれ保険を勧められるのは、正直言ってめんどくさい…

そこで「忙しくて会えないので、オンラインでお願いします」と伝えたところ、快く対応していただけました。また、その後は「パンフレットを郵送するので見てくださいね」というシンプルなやりとりで済みました。

「他人から借りたり預かったりしたものを、うっかり壊したら?」←別の保険が必要です

先ほど、他人から借りたり預かったりしたものを、うっかり壊してしまった場合は個人賠償責任保険の対象外になるということを話しました。

例えば、

子どもが「写真を撮ってあげるよ!」と友だちのカメラやスマホを借りて、うっかり落として壊してしまった。

大人はともかく、子どもの日常にはよくありがちなやりとりですよね。

いやいや、人のものでしょ。なんで保険が効かないの?

そう思いますよね。

しかし、保険上では

他人から借りた時点で「自分で管理しているもの=壊したら自己責任」

という扱いになるそうです。こういうケースの場合には、また別の保険が必要になってしまいます。

知らなかったです。

借りた時点で自分に責任が伴うんですね・・・

ちなみに、このケースをカバーできるのは「受託物賠償責任保険」といいます。

実際には、ここまでカバーすることも無いとは思いますが、心配な方は、加入済み保険の特約として追加できるかチェックしてみましょう。

まとめ:個人賠償責任保険は家族の安心を支える必須のお守り

いかがでしたか?

日常生活のちょっとした不注意が、ときに数千万円もの高額賠償を招くリスクがあることをご理解いただけたでしょうか。自転車事故や子どものトラブル、ペットの事故など、私たちの身の回りには想像以上の賠償リスクが潜んでいます。

そこで備えてほしい最低限の補償が次の通りです。

- 賠償の限度金額:最低でも「1億円」

- 補償範囲:最低でも「自分+配偶者+子ども」

- 示談交渉:保険会社が自分の代わりにしてくれる

その点、月々わずか197円という負担で、家族を“無制限の補償”で守ってくれる「まるごとマモル」は、コストパフォーマンスの高い“家族のお守り”と言えます。とはいえ、すでに加入している火災保険や自動車保険も特約として含まれている可能性もありますので、まずはお手持ちの保険を確認してみてくださいね。

その他にも、ママにおすすめの保険3選はこちら▽

ふじさわ私はあえて保険を売らないFPとして活動しています。今回、特定の保険を紹介しますが紹介料も一切ありませんので、安心して読んでください。